2025年3月21日下午,由上海财经大学法学院主办的上海财经大学财经法律论坛第178讲于法学院116会议室顺利举行。本讲座由中南财经政法大学法学院侯卓教授主讲“税收征管法重点条文的修改方向”。讲座由上海财经大学法学院吴文芳教授主持,上海财经大学法学院王全兴教授、刘水林教授及华东政法大学经济法学院刘琦讲师与谈。讲座开始前,吴文芳教授代表法学院对侯卓教授的到来表示诚挚欢迎。讲座在师生们的期待和掌声中正式开始。

首先,侯教授基于党的二十届三中全会精神“深化税收征管改革”展望了税收征管法的修改方向,梳理税收征管法的立法演进和动向,总结当前我国税收征管实践和研究的现状,认为制度文本需与实践紧密结合,形成系统性的规范思路。然后,侯教授结合实务案例和相关理论,围绕《税收征管法》具体条文的适用展开深入剖析。

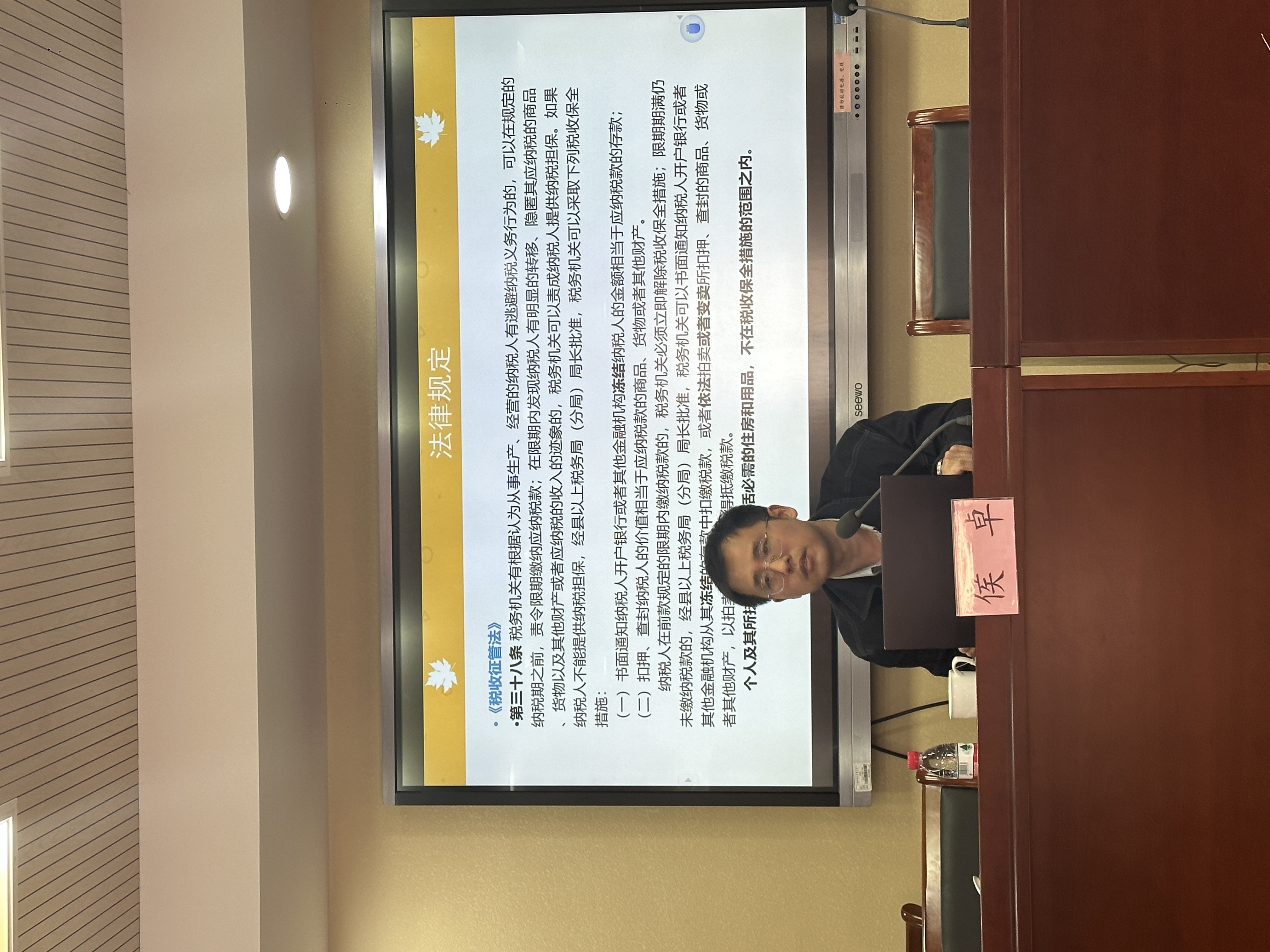

其一,针对《税收征管法》第32条税收滞纳金条款,侯教授指出条款适用在滞纳金是否可超过本金数额等方面长期无定论,多地法院裁判尺度不一。侯教授认为,应当明确滞纳金的法律属性,将滞纳金“一分为二”,即一部分为补偿金规范,另一部分则与《行政强制法》第45条接轨以实现惩罚性功能,明确“不超过本金”上限,以平衡税收征管效率与纳税人权益。

其二,针对《税收征管法》第35条核定征收条款,侯教授以平台主播等群体为例,指出不同群体纳税税率的确定需体现公平性,且不宜滥用该法第35条第1款第6项情形。侯教授认为,我国税收立法应当归纳社会经济现象背后的根本性原理;细化程序规则,如对不同的核定征收情形配备不同的举证责任,以实现立法目的和法律适用的协同。

其三,针对《税收征管法》第52条补缴税款条款,侯教授以类型化方法论为切入,认可类型化思维在法律学习层面的重要性,但也指出“改造世界”的工作需谨慎适用类型化方法,过于简单的分类易导致实践矛盾。侯教授认为,应取消不必要的类型划分,调整时效起算点,从纳税人“知道或应当知道”多缴税款时开始计算,而不是固定年限。

其四,针对《税收征管法》第45条税收优先权条款,侯教授剖析实务中存在的执行疑难等问题,强调税收立法需强化系统性思维,推动税法与破产法等规范的体系衔接,构建更公平高效的税收法治环境。

主持人吴文芳教授对侯教授的精彩讲座表示感谢,并分享了对本次讲座的体会。吴文芳教授指出,专门性的问题需与普遍性的问题相结合,侯教授的分享揭示了法律运行中的共性问题,展现“道”和“术”结合的研究智慧;其次,侯教授的分享运用了大量鲜活的案例,生动体现法律文本与现实的差异;最后,吴教授对侯教授层层递进、起承转合的叙事能力表示高度赞赏。

在与谈环节,王全兴教授和刘琦老师对侯教授的精彩讲座表示感谢,并分享了对本次讲座的体会。

王全兴教授分别从如何发现问题和揭示问题、如何在琐碎的条文和现实中总结理论、如何明晰实体法和程序法的关系这三个维度分享对研究范式的见解。王全兴教授指出,侯教授问题的提出具有精确性和实在性,其法律条文分析和案例分析具有高度抽象性和理论深度。

刘琦讲师指出,税收征管法需在“授权”与“控权”间寻求平衡;面对规范和现实之间的差异,立法需从鲜活案例中反思,构建灵活规则体系;对于法律问题的描述和抽象,需要学者们形成足够的理论修养,以理论定力审视实践、引导实践。

在提问环节,侯卓教授就现场学生提出的税收征管法如何规范平台用工领域的税收定性和处理疑难,税务机关在适用核定征收条款时如何保障不同纳税人的纳税公平等问题耐心解答,并同在场师生进行了深入的探讨。

讲座最后,主持人吴文芳教授对讲座内容进行了总结,再次向侯卓教授表示感谢,并强调完善税收征管规范之于健全现代税收法治体系和促进民生福祉的重要性。至此,本次活动在激烈的掌声中圆满落幕。

供稿:钟念珈

供图:会务组

审核:吴文芳